Today's Mood:

I know your name, Jineonsim

Today's Mood:

I know your name, Jineonsim

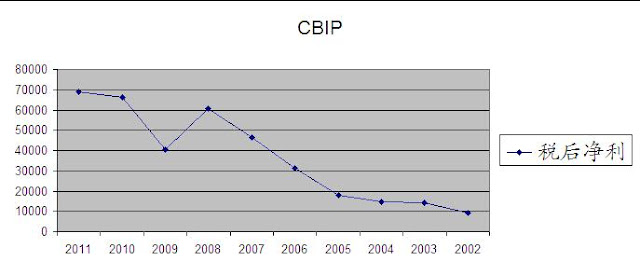

财务分析 - CBIP    总资产周转率 总资产周转率综合反映了企业整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少,表明其周转速度越快,营运能力也就越强。在此基础上,应进一步从各个构成要素进行分析,以便查明总资产周转率升降的原因。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。存货周转率分析的目的是从不同的角度和环节上找出存货管理中的问题,使存货管理在保证生产经营连续性的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业管理水平的提高。  权益乘数 权益乘数较大,表明企业负债较多,一般会导致企业财务杠杆率较高,财务风险较大,在企业管理中就必须寻求一个最优资本结构,以获取适当的 EPS/CEPS,从而实现企业价值最大化。再如在借入资本成本率小于企业的资产报酬单时,借入资金首先会产生避税效应(债务利息税前扣除),提高 EPS/CEPS,同时杠杆扩大,使企业价值随债务增加而增加。但杠杆扩大也使企业的破产可能性上升,而破产风险又会使企业价值下降等等。 权益乘数,代表公司所有可供运用的总资产是业主权益的几倍。权益乘数越大,代表公司向外融资的财务杠杆倍数也越大,公司將承担较大的风险。但是,若公司营运状况刚好处于向上趋势中,较高的权益乘数反而可以创造更高的公司获利,透过提高公司的股东权益报酬率,對公司的股票价值产生正面激励效果。 |

Sunday, July 15, 2012

财务分析 - CBIP

Subscribe to:

Post Comments (Atom)

No comments:

Post a Comment