Today's Mood:

I know your name, Jineonsim

Today's Mood:

I know your name, Jineonsim

(吉隆坡7日讯)现时在大马交易所上市的实业投资信托(REITs),其总市值高达178亿2000万令吉,这个数字很大机会在今年内增长1倍。目前,有

14家REITs在马交所上市。最大的是柏威年实业投资信托(PAVREIT,5212)、双威实业投资信托(SUNREIT,5176)和嘉德大马信托

(CMMT,5180)。而资产总值高达46亿令吉的怡保花园实业投资信托,料将在8月中上市。该信托基金持有两个标志性的购物中心,分别是谷中城和花园

广场。

最近,KLCC产业控股有限公司(KLCCP,5089,产业组)宣布,将会探讨成立REITs。如果真的落实,它可以把额外130亿令吉或更多的资产注入该REITs里面。KLCCP产业的优质房地产组合,包括双峰塔、阳光广场购物中心以及文华东方酒店。

但也有猜测,它的另一项珍贵资产是吉隆坡会议中心,有可能被该集团母公司KLCC(控股)私人有限公司注入该REITs里面。兴业证券研究行分析师龙国雯

(译音)说:“市场永远对REITs有需求。假设怡保花园REITs提供了一个很好的认购价格,我认为它将会获得不俗的反应。”

她说:“KLCCP实业投资信托可以很容易地成为本地最大的REITs,在吸引投资者认购方面不会有任何麻烦,因为它在吉隆坡市中心拥有优质资产。推出规

模庞大的REITs将会令到该领域中出现大型的REITs与小型的REITs。大型的REITs较小型的REITs容易吸引更多的资金,因此前者的周息率

会较低。”

龙氏指出,规模较小的REITs可能有更高的周息率,但另一方面也将会有较高的风险和较差的流动性。不过,黄氏星展维高达证券研究行分析师叶美惠(译音)认为,市场有足够的流动资金,去吸收上述两项大型REITs的筹资活动。

由于市场经常出现波动,许多投资者纷纷涌向REITs,以避开海外的经济不景气。因此,对于REITs的购兴大增,引致现有的REITs价格升至接近估值

的高峰。龙氏说:“现时,我不会看好REITs的前景,因为估值快要见顶。只要市场处于不确定性,投资者仍然继续持有。”

龙氏表示:“当市场出现不确定性时期,基金和投资者纷纷涌向防御性股票,而REITs是属于这一类。基金喜欢投资于REITs,以获取较高收益,而不是持有现金。这种趋势可能扭转风险偏好的回报。

龙氏说:“目前REITs的收益是非常捉襟见肘的,尤其是考虑到一年定期存款利率是3.2%。自2008年金融危机以来,现时REITs的收益率仅超过定期存款利率少许。”

5家市值最大的REITs平均12个月股息收益率达5%,而它们的股价在过去一年上升了15%。“虽然市值最大的REITs股息收益率较低,不过该产业信

托基金价格也很稳定。最重要的是,它们的收益不会进一步大幅下跌。作为风险资产,我认为它不会以少过4%的收益率来交易。”

龙氏说:“在4%水平时,它们的交易较无风险的定期存款出现溢价80个基点。”相比之下,叶氏称,她对REITs的领域持积极的态度,因为该领域有较吸引的收益率,因而有一定的需求量。

“我仍然看好REITs,特别是商场的REITs较办公室的REITs为佳,因为商场租金趋向上升,但是办公室的租金持平,因为市场出现庞大的供过于求情况。”

叶氏说,此外,马来西亚的消费者支出继续强劲。而龙氏说,虽然办公室租金将低于商铺租金,但是KLCCP实业投资信托将不会受到影响,因为它的办公室拥有较高素质。

龙氏说:“KLCCP实业投资信托旗下双峰塔的主要承租人是国家石油,因此租金方面应该没有问题。而且该座建筑物拥有优秀的科技条件和设施,将可吸引跨国公司前来开设办事处。”

龙氏说:“现在,我首选的REITs是雅饰实业投资信托(AXREIT,5106)以及Hektar实业投资信托(HEKTAR,5121)。当怡保花园

实业投资信托上市后,它将成为我的首选。因为我期望它的首发股将会大受欢迎。除非KLCCP实业投资信托上市,否则怡保花园实业投资信托将会是本地最大的

REITs。

Wednesday, July 25, 2012

Tuesday, July 24, 2012

MKH 爽呆了

http://bblifediary.blogspot.com/2012/07/mkh.html

Friday, July 6, 2012

MKH 爽呆了

原本已打定主意减持一些MKH的,但是看了这图之后决定暂时打住。

经过过去两天的大涨之后,MKH的纸上盈利已近超过35%了。

无独有偶,今天MAYBANK IB也建议短期买进MKH,目标价为RM2.62和RM2.85。

如果真的可以达到RM2.85,那就真的爽呆了!

就忍一忍吧!

Friday, July 6, 2012

MKH 爽呆了

原本已打定主意减持一些MKH的,但是看了这图之后决定暂时打住。

经过过去两天的大涨之后,MKH的纸上盈利已近超过35%了。

无独有偶,今天MAYBANK IB也建议短期买进MKH,目标价为RM2.62和RM2.85。

如果真的可以达到RM2.85,那就真的爽呆了!

就忍一忍吧!

ddd

Boustead

沧海兄,想问你种植股每季派息的有哪只?

DIGI

HEKTAR

ENGKAH

ZHULIAN

WELLCAL

等等!

“凭”什么买“单”?(下):凑钱方式与发股不同

财经

评论

战股隆隆

2012-07-06 12:09

转换价:

公司发出凭单的目的就是要凑钱,其凑钱的方式有别于附加股。

一般公司发附加股就很快可以从股东手上筹到资金,而凭单是当凭单拥有者想把手中的凭单转换成该公司的股票,该公司才可以筹得资金。

因此,在凭单转换成公司股票后,原本凭单持有者就自动转成为该公司的股东。

以贺特佳为例,假定你手中拥有1股3年期限的Harta-WA,那么你如想在这3年间想转换成贺特佳股票,那么你就得付出4.13令吉给贺特佳公司(公司就是如此来筹钱),以便把你手中的凭单 (Harta-WA)转换成贺特佳股票。

凭单优点

1.如果你有意思买贺特佳股票,但因为你资金不足去支付3.98令吉(贺特佳6月22日闭市价),而你现在只要付出0.68令吉就可以购买其贺特佳凭单, 因为此凭单价格只是贺特佳价格的17%。也许将来过了数年后,你有足够资金了,那么你再付出RM4.13你就能成为贺特佳的股东。

2.当贺特佳股票价格走高时,自然也会带动贺特佳凭单走高,那么就会出现以小博大的情况。

凭单缺点

1.凭单持有者不能享受股息或任何公司给以股东的好处(诸如:红股,附加股等等)。

2.凭单有期限,在期限后一切都会成为废纸。

3.凭单容易受炒作,其实际价格往往会低于帐面价值,盲目跟风往往最终蒙受亏损。

投资凭单特别术语

In the Money(价内):

当凭单的价格加上转换价还低过该股票价格,我们就说In the Money。

Out of Money(价外):

当凭单的价格加上转换价还高过该股票价格,我们就说Out of Money。

At the Money(价中):

当凭单的价格加上转换价还等于该股票价格,我们就说At the Money。

君厚(抽佣经纪)

沧海兄,想问你种植股每季派息的有哪只?

DIGI

HEKTAR

ENGKAH

ZHULIAN

WELLCAL

等等!

“凭”什么买“单”?(下):凑钱方式与发股不同

财经

评论

战股隆隆

2012-07-06 12:09

转换价:

公司发出凭单的目的就是要凑钱,其凑钱的方式有别于附加股。

一般公司发附加股就很快可以从股东手上筹到资金,而凭单是当凭单拥有者想把手中的凭单转换成该公司的股票,该公司才可以筹得资金。

因此,在凭单转换成公司股票后,原本凭单持有者就自动转成为该公司的股东。

以贺特佳为例,假定你手中拥有1股3年期限的Harta-WA,那么你如想在这3年间想转换成贺特佳股票,那么你就得付出4.13令吉给贺特佳公司(公司就是如此来筹钱),以便把你手中的凭单 (Harta-WA)转换成贺特佳股票。

凭单优点

1.如果你有意思买贺特佳股票,但因为你资金不足去支付3.98令吉(贺特佳6月22日闭市价),而你现在只要付出0.68令吉就可以购买其贺特佳凭单, 因为此凭单价格只是贺特佳价格的17%。也许将来过了数年后,你有足够资金了,那么你再付出RM4.13你就能成为贺特佳的股东。

2.当贺特佳股票价格走高时,自然也会带动贺特佳凭单走高,那么就会出现以小博大的情况。

凭单缺点

1.凭单持有者不能享受股息或任何公司给以股东的好处(诸如:红股,附加股等等)。

2.凭单有期限,在期限后一切都会成为废纸。

3.凭单容易受炒作,其实际价格往往会低于帐面价值,盲目跟风往往最终蒙受亏损。

投资凭单特别术语

In the Money(价内):

当凭单的价格加上转换价还低过该股票价格,我们就说In the Money。

Out of Money(价外):

当凭单的价格加上转换价还高过该股票价格,我们就说Out of Money。

At the Money(价中):

当凭单的价格加上转换价还等于该股票价格,我们就说At the Money。

君厚(抽佣经纪)

咯凛

Monday, July 02, 2012

马镀锡 perstim

如果以每股 RM3.60 投资 马镀锡, perstim

20th July 2012 ex 每股终期股息 20sen 需扣税,也即是净股息 15sen,1000单位可得净 RM150,

16th Nov 2012 ex 每股中期股息 20sen 需扣税 (这是惯例,如无意外)

从 20/7/2012 到 16/11/2012, 不到4个月, 你可得 最少 100% X 300/3600 = 8.33% 回酬.

Posted by 音乐瀑布 大时代 at 9:19:00 AM

马镀锡 perstim

如果以每股 RM3.60 投资 马镀锡, perstim

20th July 2012 ex 每股终期股息 20sen 需扣税,也即是净股息 15sen,1000单位可得净 RM150,

16th Nov 2012 ex 每股中期股息 20sen 需扣税 (这是惯例,如无意外)

从 20/7/2012 到 16/11/2012, 不到4个月, 你可得 最少 100% X 300/3600 = 8.33% 回酬.

Posted by 音乐瀑布 大时代 at 9:19:00 AM

Monday, July 23, 2012

hwongd

SAPIND 不是主力。。。拿来收股息罢了。。。看来我的第二主力DELEUM 潜能不错。。。他老板有野心

对。。。股息很不错。。。。另一支觉得很相像的股就是WELLCAL 。。高股息又有潜能。。。。能守中带攻。。希望我没看错

对。。。股息很不错。。。。另一支觉得很相像的股就是WELLCAL 。。高股息又有潜能。。。。能守中带攻。。希望我没看错

Saturday, July 21, 2012

chengyk 的股票分析法 Part One

Wednesday, June 27, 2012 chengyk 的股票分析法 Part One 让我简单说一说我平时是如何做功课的,这是我的个人方式,只是给你们做一个参考,你们可以依照自己的方式来做分析和写报告,这完全是自由发挥的。 步骤一:数据输入 首先,我都会先找一个对象 (公司),然后我会下载所有年报,至于季报,我会下载大概 3 到 4 年左右的。 过后,我会把重点输入进 Excel 里, 年报:如果还不需要深入研究,我会输入最新 5 年的 Income statement, Balance sheet 和 Cash flow。 季报:我会大概输入 3 年左右的数据。 输入了资料,我会用这些数据来计算一个有用的数据,如 Profit margin,D/E , ROE 等。 其余的,如管理层的资料,Segment results,List of Property,List of shareholdings,IPO 资料等其他资料就视乎个别公司的需要来输入。 给一个例子,QL 我就有输入 Segment results,因为他有三大业务,盈利也有波动,所以我需要观察这些业务的盈利表现。 以下是我自己的 Excel template: Microsoft Office 2007 - 2010 template.xlsx --> http://www.mediafire.com/?3bgyykp3zz0cidb Microsoft Office 2003 template2.xlsx --> http://www.mediafire.com/?gm4dmgtbfs9t3aa 例子:Teoseng Microsoft Office 2007 - 2010 http://www.mediafire.com/?nnkmj4m6ajdtb2c Microsoft Office 2003 http://www.mediafire.com/?cdxxiz3ci3l9pqr template 只是给我一个开始点,我会依照个别公司来调整,也就是说,我的研究过的每间公司的 Excel 都不会一样的。 步骤二:股息记录 留意我以上的 template, 其中一个 sheet 是 Dividend, 那里就是我记录 Dividend 的地方。所有 Dividend 都需要在 Bursa Malaysia 公布,所以我们可以从那里找到最准确的股息记录: http://www.bursamalaysia.com/web ... pany_announcements/ 这些数据是用来计算 Dividend Yield 和 Dividend payout policy 的。 很多人喜欢用那些股票行给的数据,我都不这样做,因为当每间公司需要公布事情时 (包括股息),他们都一定要在 Bursa malaysia 公布,也就是说,Bursa malaysia 里的资料才是最准确的资料。 另外,股息也是我们衡量管理层有没有照顾小股东的重要指标,有些公司会给予指定的 minimum dividend payout policy,我们可以从这些小细节来观察管理层的诚信。 Dividend payout policy 就是股息政策,也就是公司会播放几多的盈利给股东当股息,举例: 公司 A 的 minimum dividend policy 是 20% 2011 年 EPS = 20 sens 那 2011 年的股息将会是 4 sens 或更多 ( Dividend = 20 sens x 20%)。 那里可以得到这个数据? 这很难说,有些公司放在公司的网站,与有些公司放在年报里 (多数在 Chairman statement),甚至有些公司只是在 IPO 时提一提,所以,当我们阅读公司资料时,这些细节就要留意了。 举例:QL 2010 年年报 page 19 This represents a payout ratio of 27.5%, which is in line with QL’s minimum dividend payout policy of 25%. 当然,还有其他地方也有提到,但是,2011 年年报就没提到了,所以,如果你不勤劳阅读所有资料,那你不就错失了一个重要资讯。 其实股票分析并不难,难是难在我们有没有毅力去读完所有资讯。 步骤三:了解公司业务 了解公司业务可以说是蛮困难的一环,有些公司会把公司业务的资料放出来,那我们就比较容易分析,但是,大马也有很多比较保守的公司,那我们要里了解业务就得花多一些时间了和心思了。 最容易找公司业务资料的地方是公司的网站,大部分公司都有自己的网站,所以我们可以从那里下手,尽可能把公司网站的资料都看完,这有助于我们了解一间公司。 再来,就是年报里的资料,Chairman statement 和 Managing Director statement 多数都有透露公司的业务和未来的发展方向,这个不能小看哦,而且,我们最好阅读几年的年报,那样就能更加了解公司的发展史。我们也要确认 Chairman 或 MD 说的话有没有兑现,还是只是开空头支票。 如果可以,最好也做一些调研,所谓的调研就是我们亲自去视察公司的业务或业绩,打个比如,几年前我研究 Mah Sing,我花了一些时间去跑 Mah Sing launch 的新房子,主要是看看销售人员如何,销售情况如何,产品好不好之类的。 也有一次我研究 NTPM,我就站在超市一个小时,看看什么牌子的厕纸最多人买。 这些就是调研的一部分。 同时,也要在 google search 一下公司的名字,有些新闻会提到公司的业务,一定要看哦。 步骤四:了解公司的管理层 要了解管理层,有几样东西要注意: 1. 管理层有没有能力 2. 管理层有没有诚信,会不会照顾股东 3. 管理层有没有野心或大志 首先,我们要看年报里的管理层资料,看完了后,我们大概会知道谁是负责掌舵的。 我们身为小股东,当我们投资一间公司,也就是和一大群人一起合作做生意,把我们的生意交给管理层打理,所以,这个掌舵人就是帮我们维持生意的伙伴,他的能力,诚信,和野心 对我们来说是很重要的。 注:大马很多公司的掌舵人也是大股东。 既然知道了掌舵人的名字,那么我们就可以用 google search 一下,所有有关这个人的资料我们都得看,这有助于我们了解我们的伙伴,最好是中英文名字都搜索一下。 有些名人,他们有出自传,阅读他们的自传也能让我们更了解他。 |

hartalega财报的解读

Thursday, June 28, 2012 hartalega财报的解读 看到很多投资者对于hartalega有很大的期待 hartalega是全球最大的nitrile glove producer 所谓什么是nitrile glove呢? 这就是用于区别于harta 和topglove的不同之处 2010年财报指出 NATURAL RUBBER PRICE REACHED A RECORD OF RM7.46 AND NITRILE GLOVES GLOVES BECOME CHEAPER THAN NATURAL RUBBER GLOVE 这就是证明 如果胶价维持在高点 那是对harta非常有利 反而是对topglove非常不利 如果大家认为胶价大跌 是对harta非常有利 那就是一项低级的投资错误 为何那么多投资 者如此喜欢harta 原因是harta拥有很到的return on equity 每年都维持在20%以上 这是非常难得的好股才能办得到 还有一点就是harta的gross margin 非常高 由于这两点 丐帮以后会对hartalega做出观察 在有机会时 会买入 投资harta的投资者 不应该忽略一点 HARTA的trade receivable 和inventories挺高的 trade and receivable:rm101,005,839 inventories:rm64,672,881 total(inventories+trade receivable) =rm165,678,720 而total asset 是rm634,963,679 占了总值产大约25% 在这里可以做两个观察 1.为了应付突然的大订单,harta大量生产,导致inventories增加 2.8years的书里,如果一家公司要做假账 最有可能的是在inventories和trade receivable做手脚 high trade receivable又表什么呢? 这代表手套业这块饼干非常的竞争 harta必须放宽买方付款的日期 所以这属于高竞争的行业 harta还有一点 丐帮非常不明白 cash and bank balance =rm116,982,830 loan and borrowing(current+non current)=rm38,976,950 但是 interest paid out =rm2,470,506 interest received只有区区的rm2,406,900 这里可以如何解读 大股东保留大量的现金 而不用于settle那些债务 看来大股东的野心不小哦 买入一只股 要知道其弱点 才能对这家公司更加认识 harta是一家非常卓越的公司 除了丐帮上述的疑点 其余的方面harta做得非常的优秀 只要没有遇到不必要的意外 harta依然能突飞猛进 |

Sunday, July 15, 2012

当遇到几个好因素 - 就要学会守住好公司股票

星期一, 六月 25, 2012

当遇到几个好因素 - 就要学会守住好公司股票

在股市里,想要钓大鱼,就要有耐心去守住好股。

通常,只要手上所守住的好公司股票价格上升,而上升是有以下的因素,歪歪已经学会忍,绝对不再为了短利而套利。

因为为短利放掉好公司,会让自己平白失去更好的机会。

而且,在好因素刺激股价上升,而马上选择卖出,他日就很难在以当初的价格,再买回来了。

因素;

1)资本回退 (早前Suncity学回来的经验)

2)特别股息

3)派息提高 (NCB -可惜歪歪卖出了)

4)净利大涨 - (SOP - 姑姑选择等待,所以才有开一番的收获)

5)公司不停回购自家公司股票,把股价拉上。 (YTL- 派免费股,股价从当初的RM1.42在该公司回购拉高后,就算宣布派免费股,股价依然有RM1.90)

在买股投资的几年时间内,歪歪才学会这门功夫,只要手上的公司有以上的任何之一的因素,绝对不放手,因为只要选择放手,都是后悔莫及。

当遇到几个好因素 - 就要学会守住好公司股票

在股市里,想要钓大鱼,就要有耐心去守住好股。

通常,只要手上所守住的好公司股票价格上升,而上升是有以下的因素,歪歪已经学会忍,绝对不再为了短利而套利。

因为为短利放掉好公司,会让自己平白失去更好的机会。

而且,在好因素刺激股价上升,而马上选择卖出,他日就很难在以当初的价格,再买回来了。

因素;

1)资本回退 (早前Suncity学回来的经验)

2)特别股息

3)派息提高 (NCB -可惜歪歪卖出了)

4)净利大涨 - (SOP - 姑姑选择等待,所以才有开一番的收获)

5)公司不停回购自家公司股票,把股价拉上。 (YTL- 派免费股,股价从当初的RM1.42在该公司回购拉高后,就算宣布派免费股,股价依然有RM1.90)

在买股投资的几年时间内,歪歪才学会这门功夫,只要手上的公司有以上的任何之一的因素,绝对不放手,因为只要选择放手,都是后悔莫及。

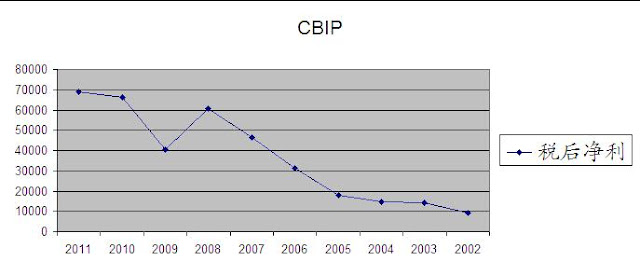

财务分析 - CBIP

财务分析 - CBIP    总资产周转率 总资产周转率综合反映了企业整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少,表明其周转速度越快,营运能力也就越强。在此基础上,应进一步从各个构成要素进行分析,以便查明总资产周转率升降的原因。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。存货周转率分析的目的是从不同的角度和环节上找出存货管理中的问题,使存货管理在保证生产经营连续性的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业管理水平的提高。  权益乘数 权益乘数较大,表明企业负债较多,一般会导致企业财务杠杆率较高,财务风险较大,在企业管理中就必须寻求一个最优资本结构,以获取适当的 EPS/CEPS,从而实现企业价值最大化。再如在借入资本成本率小于企业的资产报酬单时,借入资金首先会产生避税效应(债务利息税前扣除),提高 EPS/CEPS,同时杠杆扩大,使企业价值随债务增加而增加。但杠杆扩大也使企业的破产可能性上升,而破产风险又会使企业价值下降等等。 权益乘数,代表公司所有可供运用的总资产是业主权益的几倍。权益乘数越大,代表公司向外融资的财务杠杆倍数也越大,公司將承担较大的风险。但是,若公司营运状况刚好处于向上趋势中,较高的权益乘数反而可以创造更高的公司获利,透过提高公司的股东权益报酬率,對公司的股票价值产生正面激励效果。 |

Subscribe to:

Posts (Atom)